Alberto Reggiori

27 Gennaio 2019

STATO SOCIALE

27 Gennaio 2019dalla Tesina “Le trasformazioni del linguaggio attraverso i mezzi di comunicazione” di Barbara Ruzzo

ITC Melloni – Classe 5 Sirio – Anno scolastico 2010 – 2011

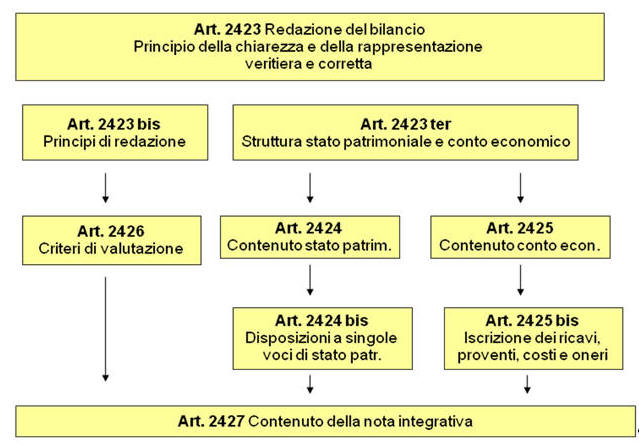

Il bilancio d’esercizio, composto dallo stato patrimoniale (SP) dal conto economico (CE) e dalla nota integrativa (NI) è un documento di derivazione contabile previsto dal codice civile ( agli artt.2423 e seguenti). Esso è redatto dagli amministratori e rappresenta la situazione patrimoniale e finanziaria dell’azienda alla fine del periodo amministrativo ed il risultato economico realizzato durante lo stesso.

Il bilancio deve essere redatto con chiarezza (deve essere capibile a persone di media cultura contabile) e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria dell’impresa e il risultato economico d’esercizio (art.2423 c.c.).

La veridicità e la correttezza si ottengono applicando i principi contabili e di redazione.

Il bilancio è uno strumento:

Di conoscenza della gestione e dei suoi risultati per il consiglio di amministrazione;

Di comunicazione di informazioni di carattere economico, finanziario e patrimoniale nei confronti di soggetti interessati agli andamenti aziendali.

Questi ottengo informazioni attraverso i documenti che l’impresa stessa diffonde all’interno e all’esterno.

Possiamo dividere gli utilizzatori del bilancio (stakeholder):

1. SOGGETTI INTERNI ALL’IMPRESA proprietario, soci di maggioranza, lavoratori dipendenti;

2. SOGGETTI ESTERNI ALL’IMPRESA banche, fornitori, clienti e tutti gli altri soggetti con il quale l’azienda entra in contatto.

l’insieme dei prospetti che compongono il bilancio, dei documenti di corredo dei suoi allegati prende il nome di sistema informativo di bilancio.

Ed è composto da:

BILANCIO D’ESERCIZIO:

Stato patrimoniale: evidenzia la struttura e l’entità del patrimonio al termine del periodo amministrativo;

Conto economico: dà dimostrazione del risultato economico d’esercizio;

Nota integrativa: chiarisce, completa e analizza alcuni dati contenuti nello Sp e nel Ce; fornendo informazioni accessorie per esempio su ammortamenti, rimanenze e valutazione degli immobili.

DOCUMENTO DI CORREDO:

Relazione sulla gestione;

Relazione del collegio sindacale;

Relazione del revisore.

ALTRI DOCUMENTI per accrescere il contenuto informativo del bilancio:

Rendiconto finanziario;

Prospetto delle variazioni nelle voci di patrimonio netto.

Il bilancio di esercizio è un documento da cui è possibile trarre corretti giudizi di efficienza e attendibili valutazioni sulle prospettive gestionali future.

Ma può accadere che non si riescano a soddisfare le esigenze informative legate alla necessità di giudicare l’andamento delle tre fondamentali situazioni d’impresa: quella economica, quella finanziaria e quella patrimoniale.

Accertata l’attendibilità dei valori e dei risultati di bilancio, la fase preliminare dell’analisi economico-finanziaria si conclude con la riclassificazione dei dati esposti nello Stato patrimoniale e nel Conto economico con lo scopo di redigere nuovamente i due prospetti contabili del bilancio ridistribuendo i valori dello Stato patrimoniale e quelli del Conto economico tra definiti e significativi raggruppamenti, secondo criteri coerenti con gli obiettivi di conoscenza perseguiti.

Si tratta, in sostanza, di procedere a una ricomposizione dei dati di bilancio che è stata facilitata dal recepimento della IV Direttiva CEE che ha trasformato questo documento in uno strumento di informazione esterna rivolto a una grande varietà di soggetti.

Nel caso della Gitras S.p.A. i prospetti sono stati rielaborati per lo SP secondo il criterio finanziario, lattivo ed il passivo sono aggregati in

base al grado di liquidità-esigibilità, ovvero alla velocità di trasformazione in denaro delle voci che li compongono, al fine di evidenziare la destinazione dei mezzi monetari quindi gli IMPIEGHI del capitale

e la provenienza dei mezzi finanziari quindi le FONTI del capitale.

Il CE può essere riclassificato a valore aggiunto.

In tale prospetto va messa in evidenza la grandezza «valore aggiunto» la quale rappresenta il plusvalore che l’azienda consegue con la semplice attività di compravendita dei beni e dei servizi: sottraendo a tale valore il costo per il personale si ottiene il Margine Operativo Lordo (MOL) (indicato, nella terminologia inglese come EBITDA ovvero Earning Before Interest Taxes and Depreciation/Admortisation) e detraendo da quest’ultimo gli ammortamenti (effettuati dalla impresa per recuperare gradualmente, attraverso quote annuali, i costi sostenuti anticipatamente per dotarsi di un’adeguata struttura produttiva che consente di avviare i cicli produttivi) otteniamo il Margine Operativo Netto (MON) (o EBIT).

Una volta riclassificati il CE e lo SP è possibile procedere con l’analisi del bilancio.

- torna all’indice della tesina Le trasformazioni del linguaggio attraverso i mezzi di comunicazione di Barbara Ruzzo